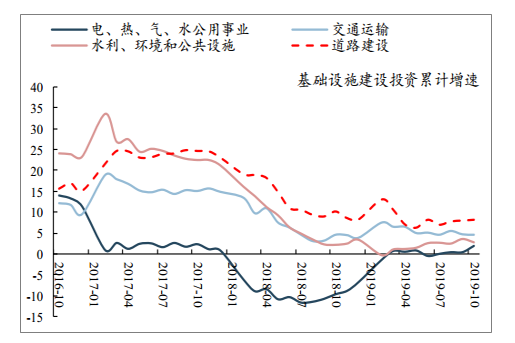

1-10月基建投资增速 4.2%,相对1-9月下滑0.3pct,在三季度专项债发行放量、专项债资金可作为重点项目资本金等政策支撑下,10月基建增速低于市场预期。但从结构上看,交通运输投资,特别是道路投资累计增速持续回升,说明逆周期调节政策确实发挥托底效果,但整体增速回暖幅度低于市场预期。

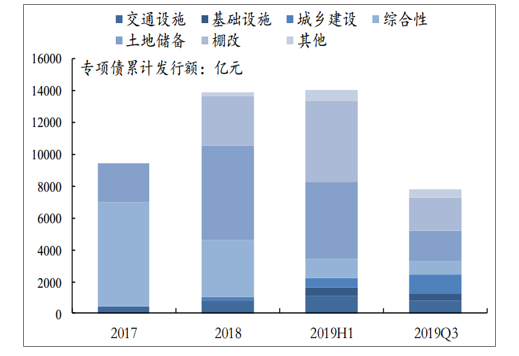

以 2019 年 6 月底为分界点,19H1 专项债用于交通设施(包括收费公路、铁路、高铁等)、基础设施(包括医院、水利等公用设施)的比例显著提升,由 3.9%和 8.0%分别提升至 5.9%和 10.0%,预计 2020 年用于基础设施建设,特别是重点项目建设比例将进一步提升。

从专项债发行额看,19Q1~Q3 累计发行 2.18 万亿,截至 10 月份,2019年额度使用完,11 月 27 日,为加快专项债发行使用进度,财政部提前下达 2020年部分新增限额 1万亿,占 2019年新增额度 2.15万亿的 47%。同时,要求各地尽快落实具体项目,确保 2020 年初即可见效,预计 20Q1基建投资增速显著回升,全年增速有望 7%左右。

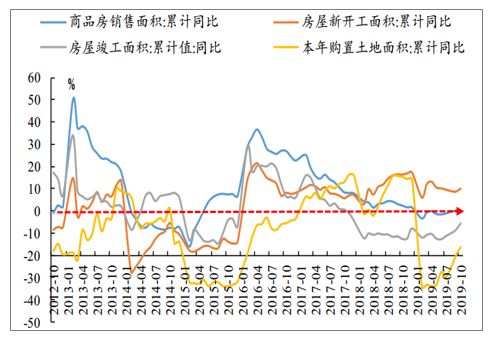

地产新开工增速保持高位,投资韧性较强。1-10 月地产投资增速 10.3%,环比 1-9 月下滑 0.2pct,但新开工依然保持高位,1-10 月地产新开工面积增速 10%,环比 1-9 月提升 1.4pct。

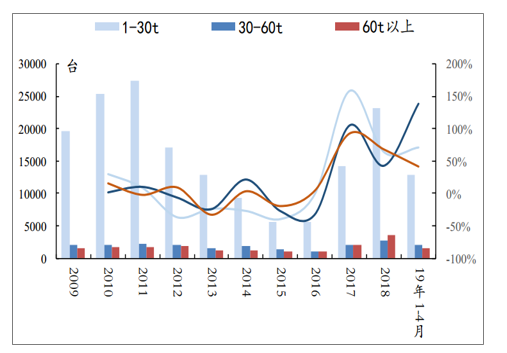

2019年1-10月汽车起重机行业累计销量3.6万台,增长 33.9%,其中 10月销量 2800 台,增长19.1%,自9月以来月度增速逐步回升,预计 11、12 月行业将维持良好的增长趋势。

预测2019年起重机销量增速20%以上;按照 11、12月增长15%测算,2019年汽车起重机销量也将达到4.2万台左右,增速约30%,增长超越年初的预期。

如果按照 10 年保有量进行计算,2017-18 年汽车起重机保有量分别为21.3 万、22.4 万,增长 0.6%、5.1%,如果按照 2019 年 4.2 万台的销量预测,则 19 年保有量增速将回升至 6.6%,市场比较担心存量设备是否过量,基于 2008 年(上一轮周期起点)和 2019 年保有量和工程量匹配度对比分析,判断 2019 年底的保有量仍然是适当的。

保有量:在实际使用的过程中,汽车起重机很多常规使用的寿命会超过 10 年,因此对于保有量的测算很难把握。截至 2019 年底,假设2005 年以前设备全部淘汰完,国一、国二设备仍有 1-2 万台在使用,国三在使用设备接近 10 万台,剩下国四、国五设备 20 万台左右,存量设备可能 30 余万台的量。

工程量:起重机下游以基建为主,因此选取建安工程投资和广义基建投资两个指标反映工程量趋势,2008、2011、2019 年建安工程投资额分别为 9 万亿、19 万亿和 48 万亿,广义基建投资分别为 3.8 万亿、6.7万亿和 18.2 万亿。

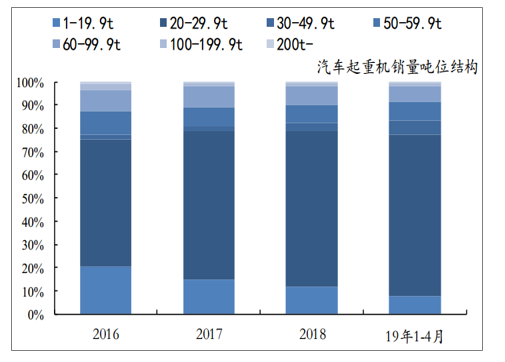

不同吨位汽车起重机用途不一样,起重机吨位多集中在 20-25t,占整体销量的 7 成左右,大多数都用在交通建设项目,包括公路、铁路、城轨、地铁等;80-200t 占比 10-15%,大多数都用在高架桥建设;300t 以上占比很少,1%不到,大多数都用在风电等大型吊装作业项目。

由于不同吨位单机价值量不同,虽然 90t 以上销量占比只有 3%左右,但销售额占比能够达到 20%。统计了 2016-18 年汽车起重机分吨位销量,2016-18 年 20-29.9t 销量占比分别达到 54.9%、63.7%、67.0%,销量增速分别为 168%和 65.5%。对于 20-25t 主力机型,销量迅速增加带动保有量增长也比较快,从投资角度理解,主要是投资回收期缩短带来的下游客户设备采购加大,此外,8-25t 中小吨位新进入散户也贡献一定采购增量。

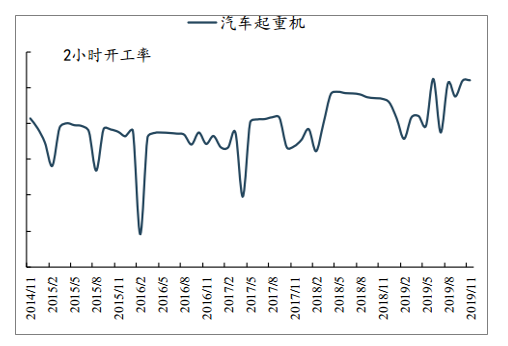

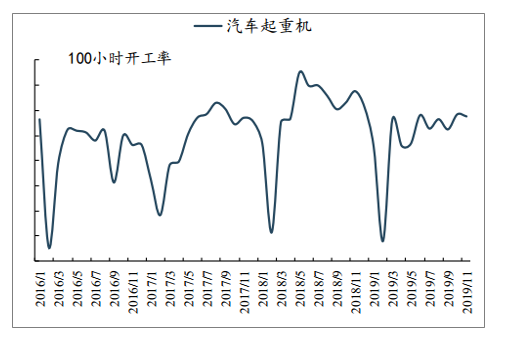

以某企业汽车起重机开工率为指标,2小时开工率自2017年上半年开始跳升,100小时开工率2017年出现小幅回升,2018 年大幅跳升,2019 年上半年会降低,随着下半年项目逐步开工,开工率也大幅回升。基于目前较高的开工率水平,判断企业客户机队规模扩张需求仍然比较强烈,新增购机需求旺盛。

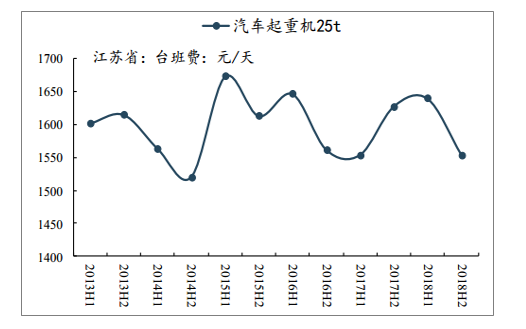

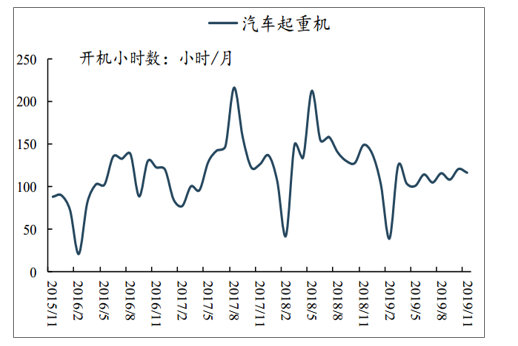

虽然散户购机需求占比较低,但 2017-19 年投资回收期大幅度缩短,吸引很多新进入者,对新机销售作出一定贡献。汽车起重机投资回收期最大的影响因素是台班费和开机小时数,从过去几年大连市和江苏省台班费看,价格波动不大,因此最大变数是开机小时数。

2016年下半年开始,汽车起重机月度开机小时数有比较大的提升,2014-15年20-25t汽车起重机回收期为4-5年甚至更长,2017-18 年降至2-3年,这样吸引很多散户投资者购买后出租,这部分设备大多数都用在市政设施建设工程等小型项目。

对于用于风电安装等大型吊装作业的大吨位汽车起重机,由于 2016-18年新增装机规模保持迅速增加,带动 300t 以上大吨位汽车起重机需求,目前存量设备工作量非常饱满,投资回收期仅在 2 年左右。2019 年下半年以来新增装机需求量开始上涨有所放缓,但考虑到 2020-21 年仍为风电抢装窗口期,预计大吨位汽车起重机需求仍较旺盛。

自 2000 年 1 月 1 日国一标准推行以来,国一、国二(2000-06 年)累计销售 6.1 万台,国三(2007-10年)累计销售 10.3 万台,国四、国五(2011 年至今)20.4 万台左右。由于 2014 年启动的“黄标车”淘汰,预计目前在使用的国一、国二及之前的设备 1-2 万台左右,大部分设备在 2016-18 年淘汰, 2016-17 年更新需求占整体采购需求比重在 50-60%甚至更高。

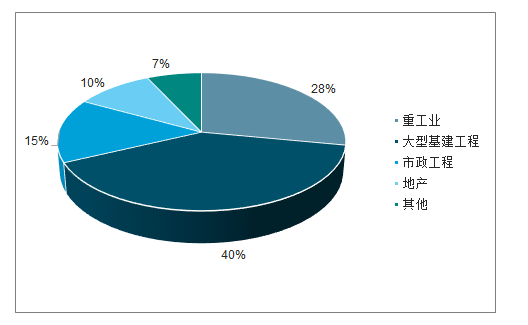

从汽车起重机下游应用看,用于大型基建工程和市政设施建设工程建设的占比分别是 40%和 15%左右,另外 28%左右用于重工业建设,其中能源、化工、冶金、采矿用量比较多,用于地产的比例比较少,仅占 10%左右。

履带起重机由于吨位一般都比较大,需求量大的行业下游用户是电力(风电+火电+核电)、石化和冶金用户,占整个市场需求量 85%左右(2015 年)。2016 年以来由于风电装机量大幅度增长,带动履带起重机销量增长。

2018年国内起重机销售额360亿,是仅次于挖机第二大品种。2018 年国内工程机械总销售额近300亿美元(按 2018年美元兑人民币平均汇率 6.6,折算人民币 1980 亿元),其中工程起重机销售额预计为 360 亿左右,接近工程机械整体规模的 2 成,是仅次于挖机的第二大品种。

2018年起重机销售额达到360亿左右。2016 年国内起重机销售额 129 亿,其中徐工、三一、中联起重机(不包括塔吊)分项业务营收分别为 54.8 亿、27 亿和 20 亿,合计占比为 80%左右,2017-18 年起重机市场集中度大幅度的提高,假设三家营收达到90%,可以估算 2017、18 年起重机行业销售额分别为 230 亿和 360 亿左右。

汽车起重机占起重机整体市场约 8 成份额。2018 年徐工重型汽车吊营收134 亿,我们按照 2018 年徐工汽车吊市占率 46%估算,2018 年汽车吊(包括汽车起重机和全地面起重机)整体销售额 290 亿左右;2018 年徐工随车吊营收 13~14 亿,按照其份额 60%计算,行业销售额为 22 亿左右;2018 年徐工建筑履带吊营收 10 亿,按照其份额41%计算,行业销售额 24 亿左右。整体上看,汽车起重机占主导地位,占起重机整体销售额的 7~8 成。

扫一扫咨询微信客服

扫一扫咨询微信客服

管理员

该内容暂无评论